米乐M6官网登录正版下载·关于图像处理芯片的性能分析和应用 定制案例

70

xel),即“画像元素”。每个像素就是真实图像的一个取样点,而照片就是这一个个取样点的集合,单位面积内的像素越多代表分辨率越高,所显示的图片就会接近于真实物体。 我们平时说的百万像素(Mega Pixels,缩写为MP)是指有“一百万个像素”,通常用于表达相机的分辨率。例如,我们说一个摄像头有1200万像素分辨率,拍摄出的最高像素图片一行大约4000个像素,一列大约3000个像素,合计约为4000×3000=12,000 ,000像素,即12MP。现在主流电视一般支持1080P片源。

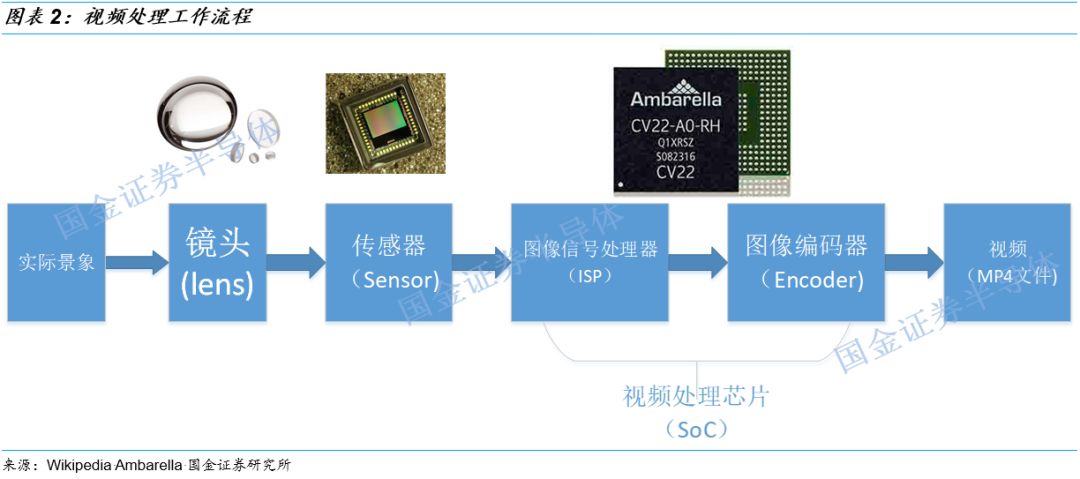

摄像的过程实际就是把光信号转换为电信号的过程。在数字摄像的过程中,外面的光通过透镜打到,传感器芯片把图像分解成百上千万个像素,传感器测量每个像素的色彩与亮度,并把它转化为数字信号作为代号,例如“010101010……”。这样,实际图像就变成一系列数字的集合。由于原始图片尺寸通常很大,为了传输方便,视频处理芯片再对其继续进行压缩编码等处理,以方便传输储存等。 1. 镜头:汇聚外界景物发出的光线. 传感器芯片:传感器芯片把外届图像分解成百上千万个像素,并转化为电信号,并传给 数字转换器,转换成数字信号。3. 视频处理芯片:接受传感器传送的数字信号,对其进一步处理,比如压缩编码等。 所以,传感器芯片(光信号转为电信号)与视频处理芯片(主要处理数字信号)是图像处理最重要的两种

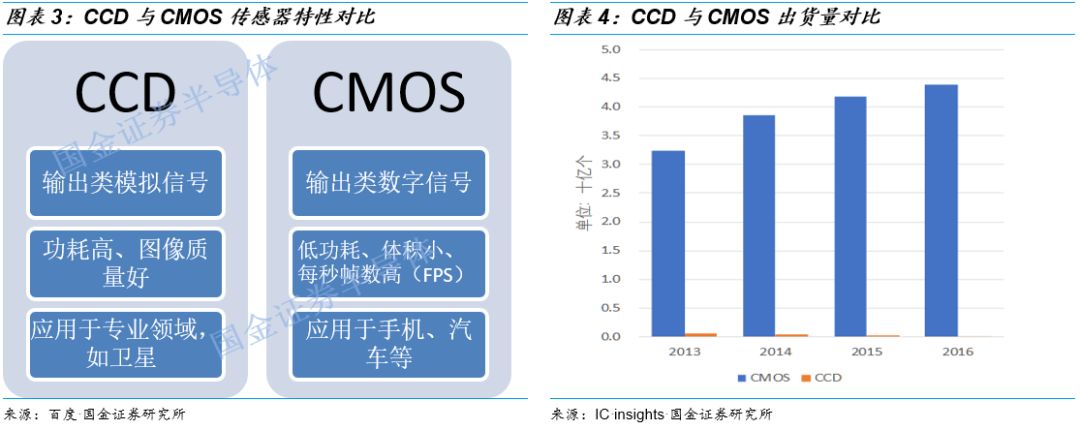

元件(CCD,Charge-Coupled Device)与CMOS传感器(CIS,CMOS Image Sensor)。CCD于1969年被发明,并于1975年正式应用于照相机领域,CMOS的出现则相对晚了十年。随着后来CMOS成像技术不断提升,CIS借其低功耗、体积小、高帧数(有利于拍摄动态影像)等优势,逐步在民用 等领域占领市场,而CCD则由于图像质量有优势,在专业领域如在卫星、医疗等领域仍有一席之地,但已经逐步丢失大部分市场份额。鉴于CIS的市场份额已经超过99%。我们在本文主要讨论CIS的行业状况。

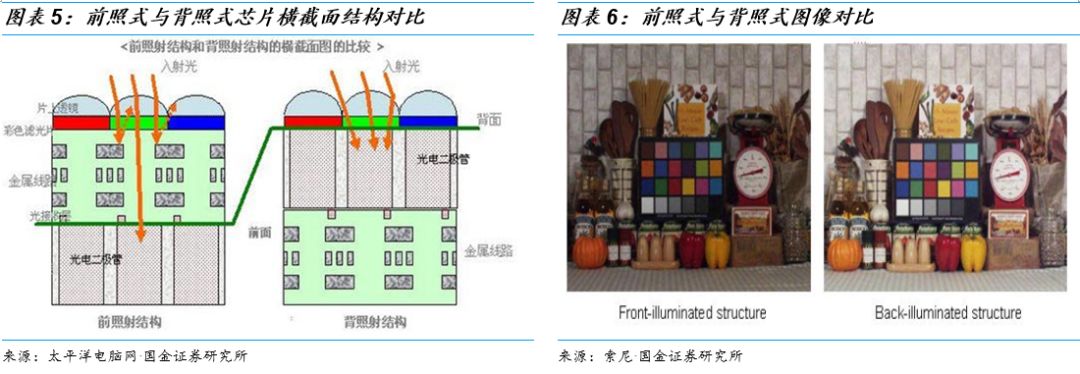

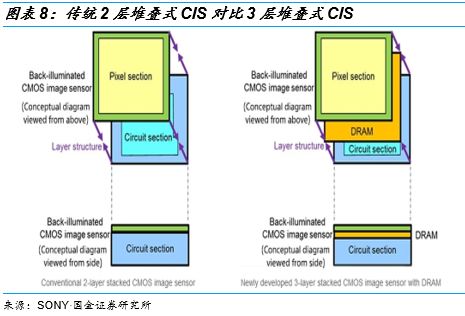

,故此一直是得技术者得天下,且龙头效应愈发明显。索尼公司凭借在摄像领域强大的技术储备与领先程度,近几年一直处于龙头地位而且在CIS市场份额一直在扩大,从2015年的38%上升到2016年的42%。CIS主要分为传统(前照式)CIS、背照式(B k-illuminated)CIS。传统的前照式CIS光线射入后依次经过片上透镜、彩色滤光片、金属线路最后光线才被接收。由于金属线路会对光线产生影响,最后被光点二极管吸收的光只有80%或者更少,折旧影响了图像质量。 背照式CIS改变了架构,把金属线路与光电二极管位置调换,让光线依次经过片上透镜、彩色滤光片、光电二极管。这样减少金属线路对管线的干扰,从而增加进光量,减少噪度,对于光线不足场景有比较明显效果。Sony公司平衡了量产工艺与成本的问题,于2009年将背照式CIS商用化。

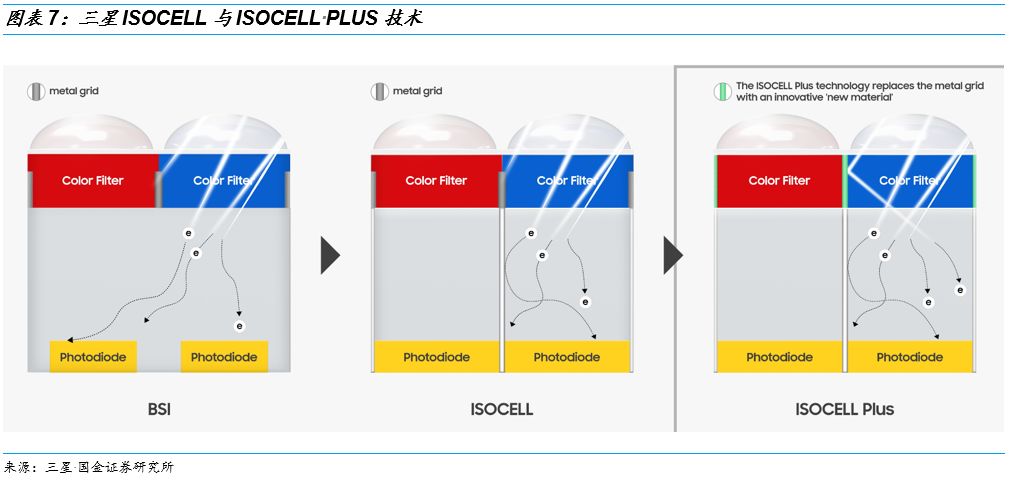

开发了ISOCELL技术,在相邻像素模块中间插入金属隔离层,这样每个像素模块可以吸收更多光线,大幅度提高图像质量。随后三星在ISOCELL基础上推出升级版ISOCELL Plus,把金属隔离层改成日本富士公司(Fujifilm)提供的特殊材料,进一步减少金属对于光线的干扰,可以将感光度提升15%。目前ISOCELL PLUS技术主要应用在大像素产品上,例如分辨率20MP以上的传感器。

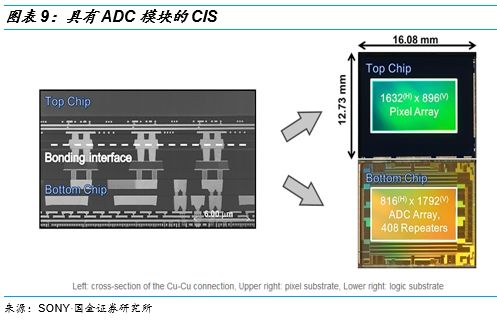

2017年,在背照式CIS之后索尼发明了业界第一款三层堆叠式stacked CIS。这款传感器在传统堆叠式传感器的感光层(光电二极管)与金属线路之间增加了一层 存储层。增加DRAM存储层用来临时存储数据,作用类比计算机的内存,可以整体提高数据读写速度,对于高速动态物体的抓拍有很好的效果。2018年,索尼公司为了解决图像扭曲问题,推出具有模拟数字转关( AnalogDigital Converter)模块的CIS。传统的CIS需要一行一行读取传输感光模块,这就造成了图像焦面扭曲。索尼新产品在传统感光层下面平铺一层ADC层,可以同时读取感光模块,完美的解决了图像扭曲问题。在感光层与ADC之间,用铜-铜Cu-Cu连接,在一款传感器中最多用了300万个铜-铜连接器。

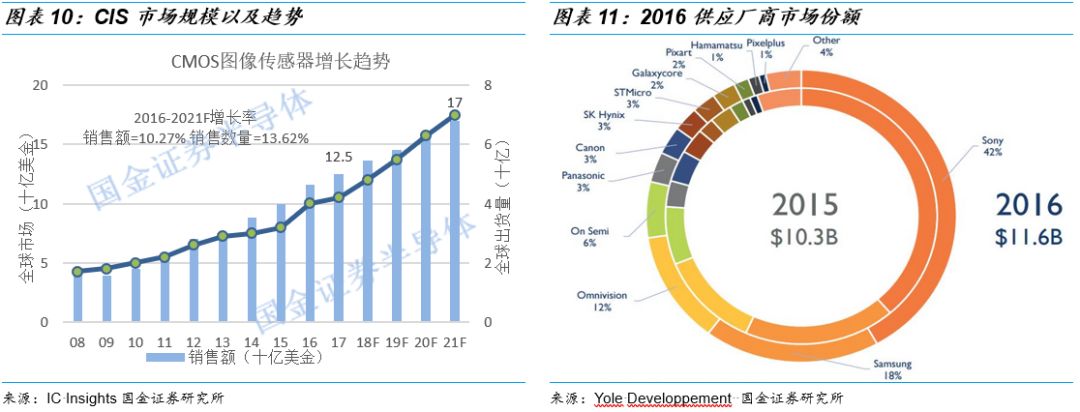

方面也需要有足够的工艺水平来配合设计的构想,故此索尼与三星在CIS方面都是IDM模式(Integrated Device Manufacturing,全产业链模式),即自己拥有设计、制造、封装全套技术。通过技术方面的不断探索,索尼与三星逐步占领了CIS市场份额前两位,目前两个巨头市场份额超过60%。 insights 2016年数据,2016年全球图像传感器市场规模约为116亿美金,到2021年预计为170亿美金,CAGR=10.3%,销售数量CAGR=13.6%。我们的预测数据高于IC insight,详情请看2.3节。CIS市场集中度较高,龙头(索尼)份额进一步加大。2016年前四大公司占有全球76%的市场份额,索尼(42%)、三星(18%)、豪威/Omnivision(12%)、安森 (6%)。前几大厂的侧重点各不一样,索尼与三星主要是消费电子应用占主导,安森半导体则在汽车电子有优势。

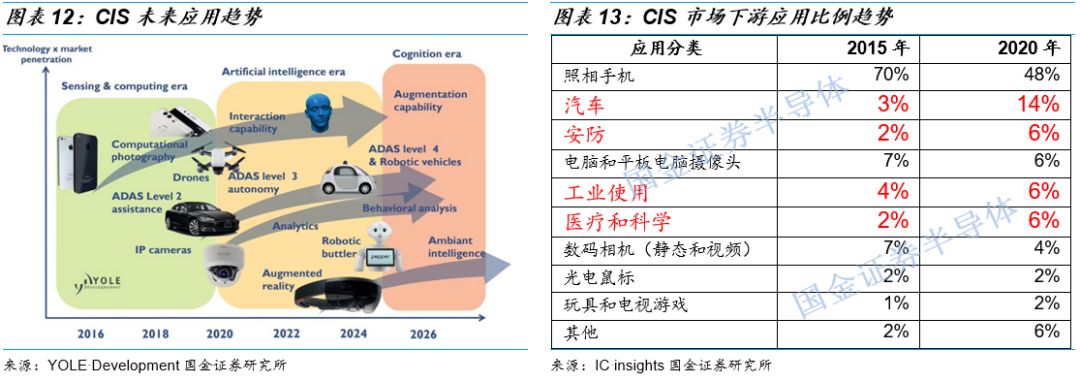

的普及。未来十年,我们认为多摄像头手机无人驾驶汽车、安防、医疗、机器人等行业应用占比将逐步升高,继续拉动下游需求。

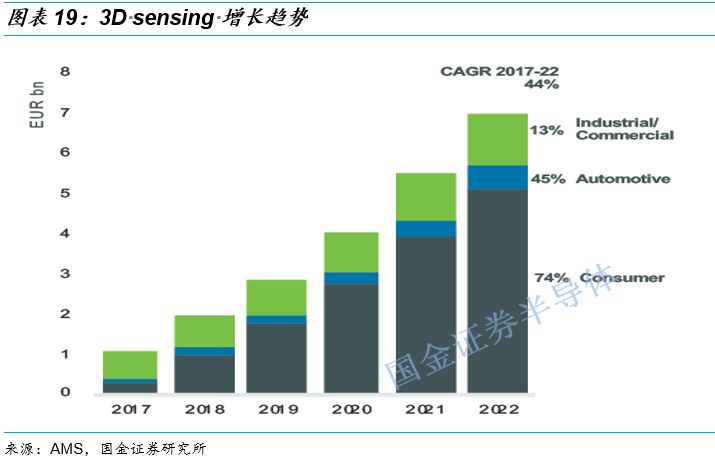

手机兴起开始,CIS的出货量曲线基本拟合智能手机出货量曲线年以前主要是智能手机的拉动,尽管在2013年后,手机增长趋势放缓,但是由于其他应用的崛起,例如安防、智能汽车、物联网等,CIS的增长曲线仍能保持以前的增长趋势。多摄或将成为行业趋势 虽然智能手机出货量已经趋于稳定,但是双摄甚至多摄摄手机再一次拉动了CIS的需求。目前配备双摄的主要是2000元以上手机。根据第三方数据,2017年全球双摄手机渗透率达到了8%-10%,我们估计未来3年有望达到50%渗透率甚至更高。即绝大部分2000元机以及相当比例千元机会标配双摄。仅此一项,按年出货15亿部手机计算,未来三年即可额外拉动7亿颗CIS需求。 Light已经推出配备9个摄像头的原型机。在智能手机创新不足的情况下,摄像头是为数不多可以做文章的突破口。 公司预测,2017年3D感测市场规模为1亿欧元,未来5年3D感测市场CAGR=44%,2022年将达到8亿欧元。目前由于成本与技术的原因,大部分3D sensing 应用在工业领域。随着产品技术的不断发展,未来4年电子/汽车/工业领域CAGR分别为74%/45%/13%。到2022年预计超过60%的下游应用在消费电子领域。

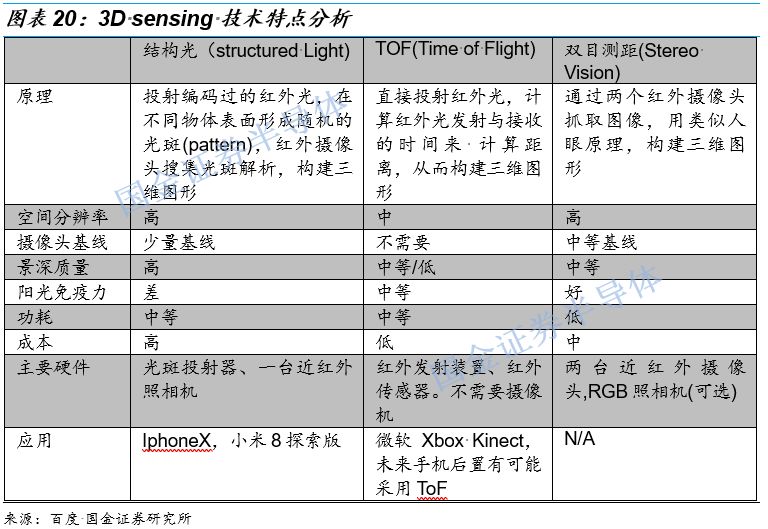

me of Flight)与双目测距(Stereo Vision)。其中双目测距所需算法量太大,对于硬件资源要求较高,目前产业主要以结构光与ToF为主。

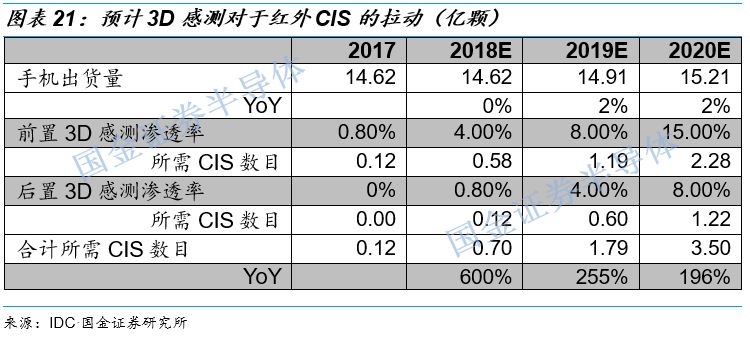

随着AR应用的发展,未来手机3D感测配置将从前置扩展到后置。ToF 感应技术识别距离可达4~5m,远超过结构光识别距离(一般在1m以内),故此我们分析未来后置3D感测技术路径将是ToF主导。例如微软游戏主机Xbox One中的Kinect就是采用ToF技术解决方案。 根据智能手机出货量与3D感测前置/后置渗透率,我们估算未来三年3D感测对于红外CIS的拉动需求为7000万颗/1.79亿颗/3.5亿颗,YOY分别为600%/255%/196%。

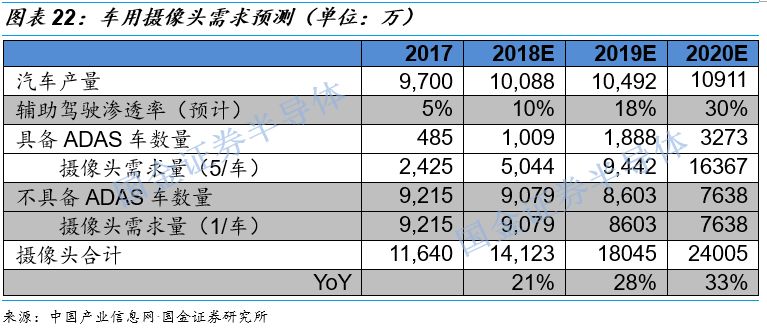

预计到2021年,车用CIS在所有应用占比将从2015年的3%提升到14%,是增幅最大的下游应用。 车均摄像头数目有望从目前1.23个持续增加,到2020年预计达到2.2个/车。2017年全球车载摄像头出货量约为1.2亿台,汽车产量约为9700万辆,平均全球每台车装备摄像头数目约为1.23个。随着各个国家对于交通安全的重视(例如美国要求在2018年5月开始所有新产轿车必须装备后视摄像头,到2019年范围扩大到所有卡车与公交车)以及ADAS的渗透率提升,未来 车均摄像头数目有望持续增加。

结论:预计未来3年车载(前装市场)CIS需求量分别为1.4亿、1.8亿、2.4亿颗,增速分别达到21%、28%、33%,到2020年车均摄像头数目为2.2颗。以上估算略有保守,高端ADAS车型车均摄像头超过5个,例如Tesla配置8颗摄像头。 综上所述,我们预测了对于CIS拉动最大的三架马车:即智能手机多摄、3D 感测、无人驾驶汽车(前装市场),对于CIS的需求未来三年将达到34亿、39亿、45亿。 米乐M6官网登录正版下载 上一篇:腾讯公司取得图像内容分析专利能显著提升模型能力和业 下一篇:用“灵”与“物”回溯国美影像发展历程 |